智研瞻发布:《中国通讯电缆行业发展前景预测与投资战略规划分析报告》

智研瞻:通讯电缆行业定义

通讯电缆作为信息传输的重要载体,其发展历程见证了通信技术的飞速进步。从早期的简单信号传输到如今的高速数据传输,通讯电缆在电信、计算机网络、广播、电视和安防系统等各个领域中发挥着关键作用,极大地推动了现代通信网络的发展和普及。

智研瞻:通讯电缆行业产业链

通讯电缆行业的产业链可以清晰地划分为上游、中游和下游三个部分。上游主要涉及原材料供应,包括铜材和铝材等金属导体,这些是电线电缆行业的主要导体材料,以纯铜或铜合金制成各种形状,如棒、线等。绝缘及护套材料如聚氯乙烯、聚乙烯、交联聚乙烯等用于确保电缆的电气隔离和防护。其他材料包括钢带、钢丝等铠装金属,以及芳纶、光纤等,其中光纤在通讯电缆中尤为重要。中游则是电缆制造环节,主要由提供电力电缆、通信电缆、电气装备用电缆、裸导线、绕组线等各类产品的通讯电缆生产制造企业组成,这些企业根据市场需求和上游原材料供应情况,生产各种规格和类型的通讯电缆。其下游应用领域的广泛性和快速发展对整个行业的增长起到了关键驱动作用。特别是电力行业、轨道交通、建筑行业、工程机械、通信行业、航天航空以及石油化工等领域,这些领域的快速发展不仅扩大了通讯电缆的市场需求,同时也推动了产品技术的不断升级和创新。特别是在电网改造、特高压工程建设等项目的推动下,以及全球电线电缆产业逐步向中国及亚太地区转移的背景下,中国电线电缆行业市场规模正以前所未有的速度迅速壮大,展现出强劲的增长势头。

智研瞻:通讯电缆行业分类

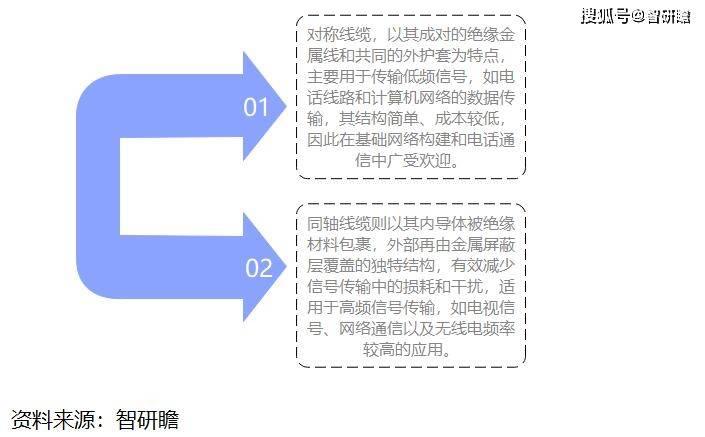

通讯电缆行业主要分为对称线缆和同轴线缆两大类。对称线缆,以其成对的绝缘金属线和共同的外护套为特点,主要用于传输低频信号,如电话线路和计算机网络的数据传输,其结构简单、成本较低,因此在基础网络构建和电话通信中广受欢迎。同轴线缆则以其内导体被绝缘材料包裹,外部再由金属屏蔽层覆盖的独特结构,有效减少信号传输中的损耗和干扰,适用于高频信号传输,如电视信号、网络通信以及无线电频率较高的应用。这两类电缆各有优势,适用于不同场合,同时,它们还可根据具体需求细分为多种型号和规格,以满足各类复杂的工程和技术要求,如无线通信系统可能需要特定规格的同轴电缆,而数据中心则更偏好高带宽的对称线缆。

图表:通讯电缆行业分类

智研瞻:通讯电缆行业发展历程

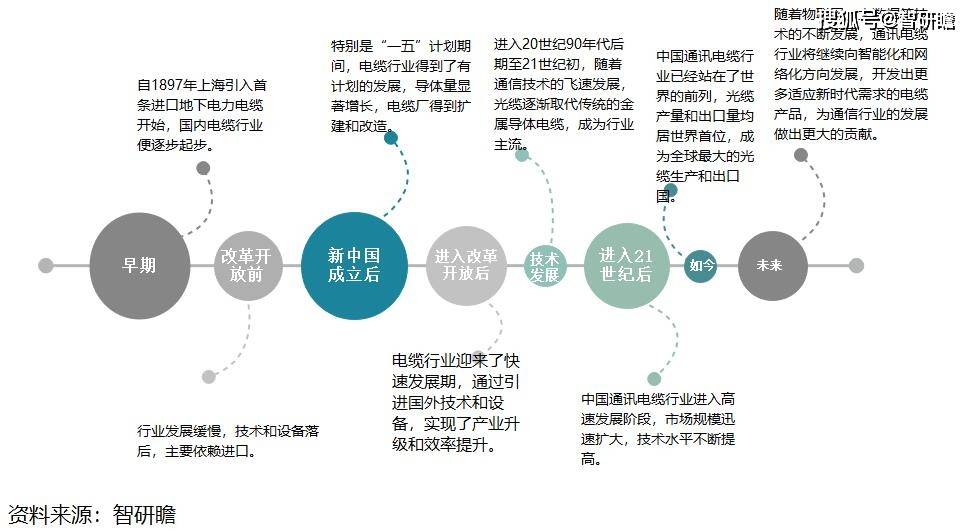

尽管中国通讯电缆行业经历了从起步到飞速发展的多个阶段,其历程依然令人瞩目。早期,自1897年上海引入首条进口地下电力电缆开始,国内电缆行业便逐步起步。改革开放前,行业发展缓慢,技术和设备落后,主要依赖进口。新中国成立后,特别是“一五”计划期间,电缆行业得到了有计划的发展,导体量显著增长,电缆厂得到扩建和改造。进入改革开放后,电缆行业迎来了快速发展期,通过引进国外技术和设备,实现了产业升级和效率提升。进入20世纪90年代后期至21世纪初,随着通信技术的飞速发展,光缆逐渐取代传统的金属导体电缆,成为行业主流。特别是进入21世纪后,中国通讯电缆行业进入高速发展阶段,市场规模迅速扩大,技术水平不断提高。新型材料如聚乙烯、交联聚乙烯等的应用,不仅提高了电缆的性能和可靠性,也推动了电缆产品的升级换代。同时,光纤通信技术的快速发展进一步推动了光缆产品的升级,满足了通信行业对高速、大容量传输的需求。如今,中国通讯电缆行业已经站在了世界的前列,光缆产量和出口量均居世界首位,成为全球最大的光缆生产和出口国。未来,随着物联网、大数据等技术的不断发展,通讯电缆行业将继续向智能化和网络化方向发展,开发出更多适应新时代需求的电缆产品,为通信行业的发展做出更大的贡献。

图表:通讯电缆行业发展历程

智研瞻:通讯电缆行业市场规模

2023年中国通讯电缆行业的市场规模预计将达到1.4万亿元,增长率为7.69%,体现了该行业在国家政策支持和市场需求推动下的稳健发展态势。根据中商产业研究院的数据,2022年,电线电缆行业的市场规模已达到惊人的1.17万亿元,预计2023年电线电缆行业的市场规模将进一步增至1.20万亿元。这一增长不仅显示了行业的强劲发展,也反映了中国在全球电线电缆产业中不断增强的影响力。中国的电线电缆产品主要包括电力电缆、电气装备电缆、裸电线、绕组线及通信电缆,其中电力电缆以其广泛的应用范围和39%的市场规模占比居于主导地位。近年来,中国电线电缆产业持续繁荣,产量稳步上升。据统计,2022年的电线电缆产量已高达约5927万千米,这一数据凸显了行业内的生产活力和市场需求。展望未来,预计2023年的产量将进一步增长至6203万千米,展现了中国电线电缆行业持续发展的良好势头和巨大潜力。

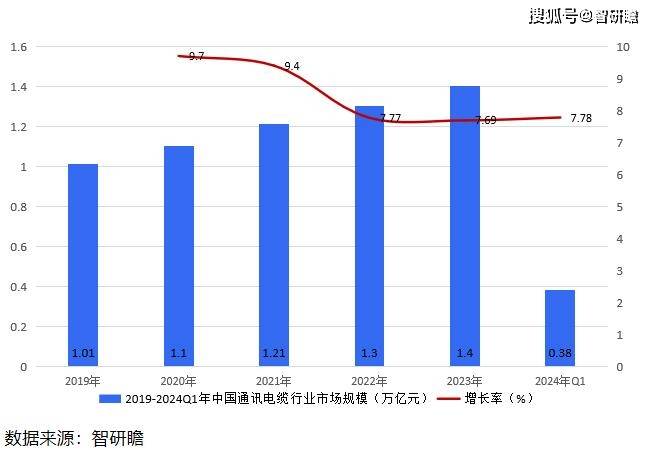

据智研瞻统计显示,2019年中国通讯电缆行业市场规模1.01万亿元,2024年Q1中国通讯电缆行业市场规模0.38万亿元,同比增长7.78%。2019-2024Q1年中国通讯电缆行业市场规模如下:

图表:2019-2024Q1年中国通讯电缆行业市场规模

智研瞻:通讯电缆行业相关政策

中国通讯电缆行业的发展在政策的推动下取得了显著成果。近年来,国家出台了一系列政策以促进通讯电缆行业的健康、快速发展。这些政策主要包括《关于新形势下配电网高质量发展的指导意见》、《加快电力装备绿色低碳创新发展行动计划》等,旨在提升电网智能化改造水平,推动新能源发展和电力装备绿色低碳创新。同时,为了支持线缆产业的发展,宜兴等地还出台了《关于推动电线电缆产业高质量发展的若干政策(试行)》,通过培育规模龙头企业、支持技术创新和产业升级等措施,进一步壮大产业规模,提升产业质态。具体来说,政策鼓励电缆制造企业加大研发投入,支持关键技术攻坚和重大科技成果转化,以提高电缆的性能和可靠性。此外,政策还鼓励电缆行业向智能化和网络化方向发展,以满足新时代对电缆产品的需求。在技术创新方面,新型材料如聚乙烯、交联聚乙烯等被广泛应用于通讯电缆的生产中,推动了电缆产品的升级换代。

此外,随着通信技术的快速发展,光缆开始逐步取代传统的金属导体通信电缆,成为通讯电缆行业的主流产品。为了支持光缆产业的发展,政策也给予了相应的支持,如提供补贴和奖励等。

智研瞻:通讯电缆行业存在问题

通讯电缆行业在迅猛发展的同时,也遭遇了一系列亟待解决的问题。首先,电磁干扰和信号衰减问题不容忽视。在船舶、电力系统和其他电子设备运行时,电磁干扰会严重影响通信电缆的信号传输质量,据数据表明,近10%的船舶通信故障由此引发。这不仅导致信号传输质量下降,可能引发通信中断或数据丢失,还增加了系统的维护修复成本,降低了整体性能。其次,材料质量不达标是另一个严重问题。在光缆施工中,材料质量直接关系到光缆的使用寿命和传输性能。若使用低质量的光缆材料,则极易导致光缆断裂、信号传输不畅等问题,这不仅提高了光缆的故障率,影响了通信系统的稳定性和可靠性,还增加了光缆的更换和维修频率,提高了成本。最后,行业集中度偏低、竞争力不强也亟待解决。当前,我国线缆行业充斥着大量中小企业,导致整体行业集中度不高,这限制了行业竞争力的提升,使得行业难以形成具有国际影响力的龙头企业。这些问题都亟待通讯电缆行业和相关部门的共同努力,以推动行业的健康、可持续发展。

智研瞻:通讯电缆行业发展前景预测

通讯电缆行业的发展前景展望乐观。首先,市场规模将持续增长。全球通讯电缆市场在经历新冠疫情的冲击后,已于2022年恢复增长,并预计在未来几年内将以5.5%的复合年增长率持续扩大,特别是在中国,通讯电缆市场规模近年来稳步增长,并有望在国家政策支持和技术创新的推动下继续扩大。其次,技术创新将成为推动产业升级的关键因素。新型材料的应用、光纤通信技术的升级换代以及智能化和网络化的发展,将极大地提升通讯电缆的性能和可靠性,满足新时代对高速、大容量传输的需求。此外,市场需求也将保持稳定增长。随着5G网络的商用化、物联网和云计算的普及,以及传统行业对通讯电缆的持续需求,市场将迎来更广阔的发展空间。最后,竞争格局将发生变化。具有规模和技术优势的电缆制造企业将逐渐崛起成为行业的龙头企业,而地区性品牌和专业化企业也将因其专业性和市场适应性而保持一定的竞争力。综上所述,通讯电缆行业具有广阔的发展前景和巨大的市场潜力。

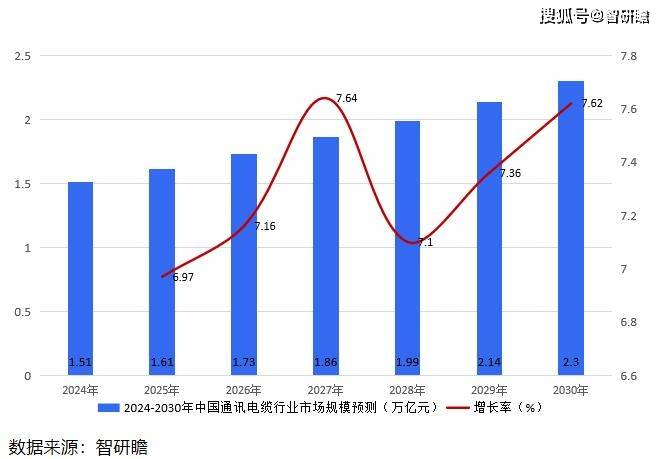

据智研瞻预测,2024-2030年中国通讯电缆行业市场规模增长率在6.97%-7.78%,2030年中国通讯电缆行业市场规模2.3万亿元,同比增长7.62%。2024-2030年中国通讯电缆行业市场规模预测如下:

图表:2024-2030年中国通讯电缆行业市场规模预测